成功案例

CASE

咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

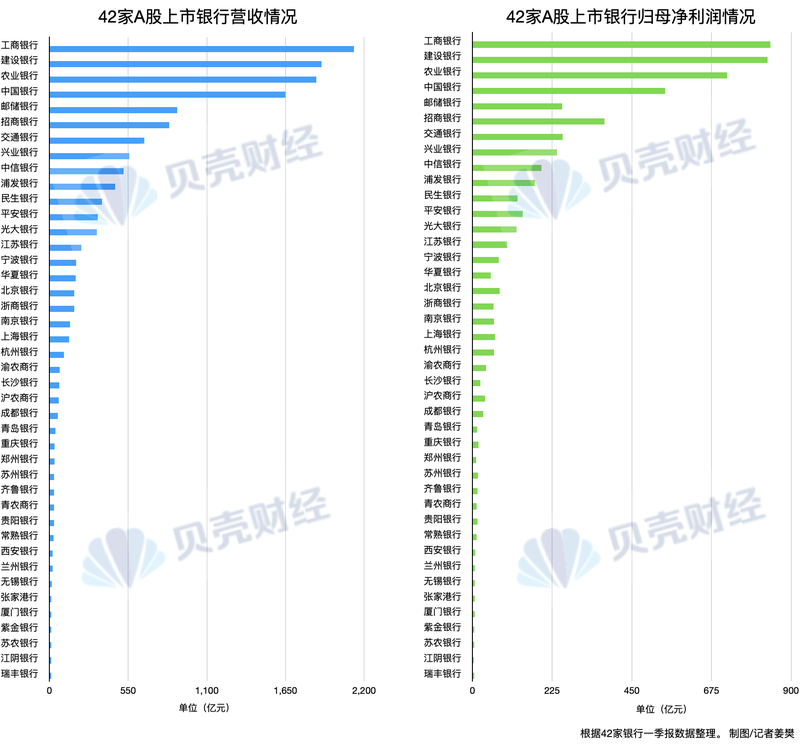

财富管理篮板和净利息利润率处于压力下。上市

4月30日,披露了42个A股报告的所有2025年第一季度。根据Beike Finance Reporters的统计数据,第一季度与父母父母股东有关的净利润为569.79亿元人民币,在第一季度,四家主要的国有银行在第一季度总共获得了2.9802亿元人民币,提供了超过52%的人。在今年的第一季度,银行收入显示出对比。在这42家银行中,与去年相比,有30个银行的净利润收入为正。在第一季度,不同银行的贷款的增长率通常很高,所有者的质量保持稳定,但净利率利润率通常在压力下;此外,在一年中,某些银行的净费用收入大大增加,这是推动银行收入增长的力量之一。运营银行的利润不同。财富管理导致净费用收入恢复今年的第一季度以及42个银行的收入不同。在与父母公司股东相关的净利润方面,30至42个银行同比增长,杭州银行的同比增长最大,高达17.3%;其他12家银行的增长率为负,Xiamen银行的下降最大,同比下降14.21%。就收入而言,26个银行每年的营业收入增长正增长,而16个银行的营业收入逐年增长率为负增长。其中,长胡银行的营业收入同比增长10.04%,青岛银行年度遗弃年度的比率高达9.7%。 Xiamen Bank的收入逐年下降18.42%。值得注意的是,在今年的第一季度,某些银行的净费用收入增长率已显示出恢复的迹象。根据Beike Finance的记者的说法,在42家银行中,有21个银行年净费用阳性 - 在年。其中,长州银行的同比增长率达到495.2%,高达419.1%的Ruifeng银行增长率; Sunong Bank年度一年的增长率达到346.0%,Zhangjiangang银行同比增长的增长率也达到135.5%。在第一季度的报告中,长胡银行指出,银行增加了委员会的处理和收入费用,主要源于贵金属和保险代理等处理费的增加。增加费用的费用和额外银行委员会收入的原因是债券交易费用支出的下降。值得注意的是,21个银行包括净费用,委员会的收入仍然有负增长,这12家银行在一年中的下降减少了。例如,委员会的净商银行费用为196.96亿元人民币,每年减少2.51%,拒绝下降11.8点。中国董事戴齐芬证券研究所说,在今年的第一季度,银行处理费的下跌和佣金通常缩小。在2024年,由于资金率和保险保险的降低,处理费的增长受到压力。由于今年年初,随着收费率调整和资本市场收回的完成,银行管理NG财富的收入保证金将有所改善。银行贷款的总金额通常在第一季度加速,但净利息利润率仍处于压力下。在今年的第一季度,新的贷款增加了42个A股份上市银行的增长势头迅速。根据Beike Finance记者的统计数据,14个银行的总贷款成本增加了10%以上,主要是商业城市银行和商业乡村银行。宁波银行说,在今年的第一季度,该银行积极推广因子的资源倾斜到REL“五个主要文章”所要求的Evant地区。到2025年3月底,公司的总财产为3396.035亿元人民币,比年初增长了8.67%;贷款和晋升为16401.69亿元人民币,比年初增长11.12%。根据Beike Finance的记者的说法,今年第一季度,银行开始了一个“良好的开端”以获得信用。在一项机构调查中,杭州银行高管指出,在2025年第一季度,该银行专注于基本责任和业务,信贷供应成功取得了良好的开端。在每年的第一季度,银行适当地增加了投资工作。但是,该银行的净利息利润率仍处于压力下。在今年的第一季度,有25家银行透露了净利息利润率,在该净利润率中,只有4家银行同比反弹,而其余21个银行的净利息差仍在缩小范围。值得注意的是在11个银行的净利润率下,苏州银行,中国工业和商业银行,中国农业银行和其他银行的净利息净值少于1.4%,而中国银行和中国银行的净利息差价低于1.3%。在各个银行举行的2024年绩效会议上,一些银行的高管指出,银行业的净利息差将继续注定。银行的资产质量通常是稳定的。某些行业所有者的质量仍然值得关注。根据各个银行的绩效报告,在今年的第一季度,银行业的整体质量一直保持稳定。在银行中列出的42个A股中,有16个银行的表现率不到1%; 19个银行的汇率与去年年底的速度不同。某些银行注意的关注之比拒绝了。在31家银行中T揭示了数据,20家银行的利息贷款比率为负面增长。通过对银行的质量进行分类,重点是普通银行贷款和不表现贷款之间,并且可能是一种不执行财产的贷款。因此,市场通常通过观察重点比率的变化来预测银行业质量的未来。 Dai Zhifeng认为,今年第一季度所有者的基本质量相对稳定,并且一些客户群体处于边际压力下,但是由于比例低,传染性低,并且银行能够处理它,因此银行业所有权的质量通常保持稳定。从Dai的角度来看,制造业和商业贷款等行业的所有权质量仍处于压力下;虽然与消费者相关的资产,例如信用卡和消费者贷款在暴露和消化过程中输入,但在这些风险中处于风险的特征是这不是很强的,银行可以正确处理它们。此外,中国银行研究还预测,商业银行的不表现贷款和不良贷款比率将不到2025年。北京新闻壳牌财务记者江恩·杰安格(Jiang

4月30日,披露了42个A股报告的所有2025年第一季度。根据Beike Finance Reporters的统计数据,第一季度与父母父母股东有关的净利润为569.79亿元人民币,在第一季度,四家主要的国有银行在第一季度总共获得了2.9802亿元人民币,提供了超过52%的人。在今年的第一季度,银行收入显示出对比。在这42家银行中,与去年相比,有30个银行的净利润收入为正。在第一季度,不同银行的贷款的增长率通常很高,所有者的质量保持稳定,但净利率利润率通常在压力下;此外,在一年中,某些银行的净费用收入大大增加,这是推动银行收入增长的力量之一。运营银行的利润不同。财富管理导致净费用收入恢复今年的第一季度以及42个银行的收入不同。在与父母公司股东相关的净利润方面,30至42个银行同比增长,杭州银行的同比增长最大,高达17.3%;其他12家银行的增长率为负,Xiamen银行的下降最大,同比下降14.21%。就收入而言,26个银行每年的营业收入增长正增长,而16个银行的营业收入逐年增长率为负增长。其中,长胡银行的营业收入同比增长10.04%,青岛银行年度遗弃年度的比率高达9.7%。 Xiamen Bank的收入逐年下降18.42%。值得注意的是,在今年的第一季度,某些银行的净费用收入增长率已显示出恢复的迹象。根据Beike Finance的记者的说法,在42家银行中,有21个银行年净费用阳性 - 在年。其中,长州银行的同比增长率达到495.2%,高达419.1%的Ruifeng银行增长率; Sunong Bank年度一年的增长率达到346.0%,Zhangjiangang银行同比增长的增长率也达到135.5%。在第一季度的报告中,长胡银行指出,银行增加了委员会的处理和收入费用,主要源于贵金属和保险代理等处理费的增加。增加费用的费用和额外银行委员会收入的原因是债券交易费用支出的下降。值得注意的是,21个银行包括净费用,委员会的收入仍然有负增长,这12家银行在一年中的下降减少了。例如,委员会的净商银行费用为196.96亿元人民币,每年减少2.51%,拒绝下降11.8点。中国董事戴齐芬证券研究所说,在今年的第一季度,银行处理费的下跌和佣金通常缩小。在2024年,由于资金率和保险保险的降低,处理费的增长受到压力。由于今年年初,随着收费率调整和资本市场收回的完成,银行管理NG财富的收入保证金将有所改善。银行贷款的总金额通常在第一季度加速,但净利息利润率仍处于压力下。在今年的第一季度,新的贷款增加了42个A股份上市银行的增长势头迅速。根据Beike Finance记者的统计数据,14个银行的总贷款成本增加了10%以上,主要是商业城市银行和商业乡村银行。宁波银行说,在今年的第一季度,该银行积极推广因子的资源倾斜到REL“五个主要文章”所要求的Evant地区。到2025年3月底,公司的总财产为3396.035亿元人民币,比年初增长了8.67%;贷款和晋升为16401.69亿元人民币,比年初增长11.12%。根据Beike Finance的记者的说法,今年第一季度,银行开始了一个“良好的开端”以获得信用。在一项机构调查中,杭州银行高管指出,在2025年第一季度,该银行专注于基本责任和业务,信贷供应成功取得了良好的开端。在每年的第一季度,银行适当地增加了投资工作。但是,该银行的净利息利润率仍处于压力下。在今年的第一季度,有25家银行透露了净利息利润率,在该净利润率中,只有4家银行同比反弹,而其余21个银行的净利息差仍在缩小范围。值得注意的是在11个银行的净利润率下,苏州银行,中国工业和商业银行,中国农业银行和其他银行的净利息净值少于1.4%,而中国银行和中国银行的净利息差价低于1.3%。在各个银行举行的2024年绩效会议上,一些银行的高管指出,银行业的净利息差将继续注定。银行的资产质量通常是稳定的。某些行业所有者的质量仍然值得关注。根据各个银行的绩效报告,在今年的第一季度,银行业的整体质量一直保持稳定。在银行中列出的42个A股中,有16个银行的表现率不到1%; 19个银行的汇率与去年年底的速度不同。某些银行注意的关注之比拒绝了。在31家银行中T揭示了数据,20家银行的利息贷款比率为负面增长。通过对银行的质量进行分类,重点是普通银行贷款和不表现贷款之间,并且可能是一种不执行财产的贷款。因此,市场通常通过观察重点比率的变化来预测银行业质量的未来。 Dai Zhifeng认为,今年第一季度所有者的基本质量相对稳定,并且一些客户群体处于边际压力下,但是由于比例低,传染性低,并且银行能够处理它,因此银行业所有权的质量通常保持稳定。从Dai的角度来看,制造业和商业贷款等行业的所有权质量仍处于压力下;虽然与消费者相关的资产,例如信用卡和消费者贷款在暴露和消化过程中输入,但在这些风险中处于风险的特征是这不是很强的,银行可以正确处理它们。此外,中国银行研究还预测,商业银行的不表现贷款和不良贷款比率将不到2025年。北京新闻壳牌财务记者江恩·杰安格(Jiang相关产品