咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

我 - 贷款帮助业务!第5卷中的香港股票,信用风

作者:365bet体育注册日期:2025/09/28 09:56浏览:

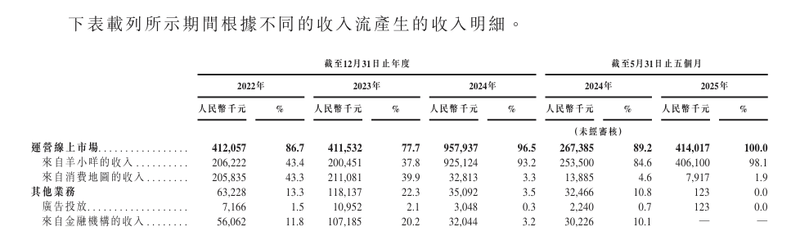

从“贷款平台”到“电子商务平台”,学校的数量在第五次撞倒了香港证券交易所的门。目前,患者的数量带来了一个新故事:关闭贷款帮助业务,取而代之的是Yang Xiaomei和一张消费者地图。招股说明书表明,在2024年,PAI的收入接近10亿元人民币,其毛利率为96.9%。但是,在出色的表现背后,公司收到的帐户越来越强,转移日也扩大了,现金流动压力将悄悄上升。这次我公开前往香港,该计划的数量计划使用筹集的资金来提高公司的研发能力,并改善其匹配服务的技术基础设施,并促进业务模型。 Hoof My Stock Exchange提交的第五个小时香港证券交易所的命运是否发生了变化?巡逻量停止了匹配服务。这项业务贡献了100多个去年,该公司的收入达到了百万元。 9月19日,巡逻卷重新提交了香港证券交易所的上市,从香港的第五道路开始。以前,2022年6月29日,2023年2月21日,2023年5月20日,2024年和2024年12月31日,将列表申请提交给香港证券交易所,但未能这样做。该招股说明书表明,Quanhua是一家专门针对中国消费部门的在线市场运营商。自2020年11月以来,消费者电子商务平台Yang Xiaome(以前称为“信用钱包”)涵盖了各种零售产品,例如第三方市场供应商提供的电子消费产品,食品和家用电器,妆容,妆容,珠宝,服装,服装,服装,服装,服装和个人日常护理产品。从2022年4月开始,Quanhuapai开始运行自动零售O2O平台消费地图。该平台目前正在与汽车零售商合作以吸引在线流量。在Ddition,PAT量还将在消费者地图上为Yang Xiaomei广告服务和市场供应商提供。以前,作为一个从“贷款帮助”开始的平台,Quanhuanz已向金融机构提供了匹配的服务,该机构与符合其融资服务目标客户标准的贷款终端相对应。招股说明书表明,直到2024年9月12日,服务的数量,从那以后将不会产生任何收入。作为一种过渡安排,从2024年9月12日到2025年1月15日,Yang Xiaomei用户可以通过将H5 H5重定向以查看和管理其现有贷款来继续访问金融机构。 2025年1月16日,该剧的数量不再由Yang Xiaomei赎回的H5兑换,这使潜在的最终客户不可能通过Yang Xiaomei启动或管理与金融机构的交易。巡逻卷说:“我们已经停止提供垫子为金融机构提供服务(或促进贷款和交通各不相同的服务),并承诺向中国大陆的相关金融监管机构提供服务,他们不会使未来的业务成为未来的业务。 “记者指出,从2022年到2024年,巡逻的数量分别获得了约56.062亿元人民币,分别为1.07亿元和3204.4万元人民币,通过向金融机构提供匹配服务,并为金融机构提供了匹配的服务,而毛利率则超过了90%的环境。法规。安大略省影响公司的业绩。根据Frost&Sullivan数据的数据,根据总交区的总额,中国在线消费商店市场的规模从2020年的13.9万元人民币增加到2024年的25.7万亿元,年增长率为16.5%。 2024年,中国消费者部门的在线商店市场的价格占中国一般零售业的36.9%。招股说明书表明,从2022年到2024年,在2025年的前五个月中,通过在线市场加强交易的交易量分别为36亿元,49亿元人民币,77亿元和46亿元。从2022年到2024年,以及2025年的前五个月,总销量收入约为4.75亿元人民币,5.3亿元人民币,9.93亿元人民币和4.14亿元人民币;同时,本赛季的收入约为元人民币-283,000元人民币,36.43亿元人民币,1.47亿元和1.26亿元人民币。定量说2022年,任何人的损失在2023年成为收入,这主要是由于平均每月付费用户和年度交易金额增加,这导致金融机构产生的收入增加。 2024年的绩效增长和2025年的前五个月主要是由于杨小山产生的整体收入增加。此外,积极的有效器在2024年推出了流行商店A,今年还继续进行。近年来的性能数量。公告屏幕截图从2022年到2024年,在2025年的前五个月中,Pyra毛利润率的数量分别为65.8%,69.4%,96.9%和96.7%。定量化表示,该公司的毛利率从2023年提高到2024年的96.9%,这主要是由于总收入增加,在杨小白的增长和销售成本降低的鼓励下。招股说明书建议,球员的数量将面临许多风险,例如信用风险。据报道,有限公司L,未来的运营和现金流量流量在很大程度上取决于客户是否可以及时付款和谈判。从2022年到2024年,以及2025年的前五个月,ACCSount收到的数量付款日分别为157天,242天,199天和254天。到2024年底,付款量收到的帐户增加到6.38亿元。如果客户付款延迟谈判收到的公司帐户,则帐户金额可能会带来信用风险,这将影响公司的绩效和财务绩效。北京新闻贝壳财务记者Yan Xiaed Us Chen Li校对Lu Qian

从“贷款平台”到“电子商务平台”,学校的数量在第五次撞倒了香港证券交易所的门。目前,患者的数量带来了一个新故事:关闭贷款帮助业务,取而代之的是Yang Xiaomei和一张消费者地图。招股说明书表明,在2024年,PAI的收入接近10亿元人民币,其毛利率为96.9%。但是,在出色的表现背后,公司收到的帐户越来越强,转移日也扩大了,现金流动压力将悄悄上升。这次我公开前往香港,该计划的数量计划使用筹集的资金来提高公司的研发能力,并改善其匹配服务的技术基础设施,并促进业务模型。 Hoof My Stock Exchange提交的第五个小时香港证券交易所的命运是否发生了变化?巡逻量停止了匹配服务。这项业务贡献了100多个去年,该公司的收入达到了百万元。 9月19日,巡逻卷重新提交了香港证券交易所的上市,从香港的第五道路开始。以前,2022年6月29日,2023年2月21日,2023年5月20日,2024年和2024年12月31日,将列表申请提交给香港证券交易所,但未能这样做。该招股说明书表明,Quanhua是一家专门针对中国消费部门的在线市场运营商。自2020年11月以来,消费者电子商务平台Yang Xiaome(以前称为“信用钱包”)涵盖了各种零售产品,例如第三方市场供应商提供的电子消费产品,食品和家用电器,妆容,妆容,珠宝,服装,服装,服装,服装,服装和个人日常护理产品。从2022年4月开始,Quanhuapai开始运行自动零售O2O平台消费地图。该平台目前正在与汽车零售商合作以吸引在线流量。在Ddition,PAT量还将在消费者地图上为Yang Xiaomei广告服务和市场供应商提供。以前,作为一个从“贷款帮助”开始的平台,Quanhuanz已向金融机构提供了匹配的服务,该机构与符合其融资服务目标客户标准的贷款终端相对应。招股说明书表明,直到2024年9月12日,服务的数量,从那以后将不会产生任何收入。作为一种过渡安排,从2024年9月12日到2025年1月15日,Yang Xiaomei用户可以通过将H5 H5重定向以查看和管理其现有贷款来继续访问金融机构。 2025年1月16日,该剧的数量不再由Yang Xiaomei赎回的H5兑换,这使潜在的最终客户不可能通过Yang Xiaomei启动或管理与金融机构的交易。巡逻卷说:“我们已经停止提供垫子为金融机构提供服务(或促进贷款和交通各不相同的服务),并承诺向中国大陆的相关金融监管机构提供服务,他们不会使未来的业务成为未来的业务。 “记者指出,从2022年到2024年,巡逻的数量分别获得了约56.062亿元人民币,分别为1.07亿元和3204.4万元人民币,通过向金融机构提供匹配服务,并为金融机构提供了匹配的服务,而毛利率则超过了90%的环境。法规。安大略省影响公司的业绩。根据Frost&Sullivan数据的数据,根据总交区的总额,中国在线消费商店市场的规模从2020年的13.9万元人民币增加到2024年的25.7万亿元,年增长率为16.5%。 2024年,中国消费者部门的在线商店市场的价格占中国一般零售业的36.9%。招股说明书表明,从2022年到2024年,在2025年的前五个月中,通过在线市场加强交易的交易量分别为36亿元,49亿元人民币,77亿元和46亿元。从2022年到2024年,以及2025年的前五个月,总销量收入约为4.75亿元人民币,5.3亿元人民币,9.93亿元人民币和4.14亿元人民币;同时,本赛季的收入约为元人民币-283,000元人民币,36.43亿元人民币,1.47亿元和1.26亿元人民币。定量说2022年,任何人的损失在2023年成为收入,这主要是由于平均每月付费用户和年度交易金额增加,这导致金融机构产生的收入增加。 2024年的绩效增长和2025年的前五个月主要是由于杨小山产生的整体收入增加。此外,积极的有效器在2024年推出了流行商店A,今年还继续进行。近年来的性能数量。公告屏幕截图从2022年到2024年,在2025年的前五个月中,Pyra毛利润率的数量分别为65.8%,69.4%,96.9%和96.7%。定量化表示,该公司的毛利率从2023年提高到2024年的96.9%,这主要是由于总收入增加,在杨小白的增长和销售成本降低的鼓励下。招股说明书建议,球员的数量将面临许多风险,例如信用风险。据报道,有限公司L,未来的运营和现金流量流量在很大程度上取决于客户是否可以及时付款和谈判。从2022年到2024年,以及2025年的前五个月,ACCSount收到的数量付款日分别为157天,242天,199天和254天。到2024年底,付款量收到的帐户增加到6.38亿元。如果客户付款延迟谈判收到的公司帐户,则帐户金额可能会带来信用风险,这将影响公司的绩效和财务绩效。北京新闻贝壳财务记者Yan Xiaed Us Chen Li校对Lu Qian相关文章

- 2025/10/11气温升高,北京雨已停 - 北京新闻

- 2025/10/10美国政府关门进入第二周。这给多少人造

- 2025/10/03俄罗斯是安全理事会旋转的主席,并计划

- 2025/10/01李Zaiming下令检查所有政府数据系统的潜在